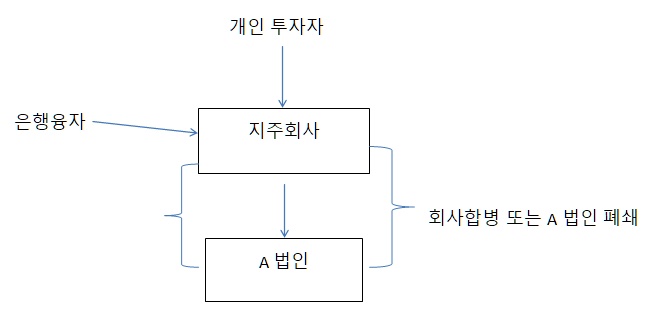

지주회사를 사용 비즈니스가 있는 A법인의 주식을 구매한다고 가정하자. 이경우, 지주 회사는 먼저 은행 융자를 받는다. 구매후, 발생하는 은행이자를 세금 보고시 비용처리 할수 있어야 하는데, 실제 비즈니스가 없이 투자 목적으로 사용되는 지주회사에서 발생하는 이자는 비용 처리가 불가하다.

이 때문에 구매후, 개인 투자자는 지주회사와 A co, 실제 소득이 있는 비즈니스가 있는 회사를 합치기도 한다. 방법은 다음과 같다. 먼저 지주회사가 융자를 받아 비즈니스를 하고 있는 A 법인의 주식을 사들여, A 법인의 대주주가 된다. 그런후, 개인 투자자는 두회사를 합병하거나, A 법인의 자산을 지주회사로 옮긴후 A법인을 닫는다. 결과적으로, 융자금과 비즈니스가 같은 회사 안에서 발생한다.

A 법인을 폐쇄 하려면 지주회사가 주식의90% 이상을 소유하여야 한다. S85 사용한 합병을 시도할경우, 주식의 몇퍼센트를 가지고 있는 것이 중요하지 않다. 두 방법 모두, 세금없이 회사 구조 재조정이 가능하다. 만약 지주회사가 살아남아 있어야 할 경우, A법인을 구매한 후, A 법인 자체적으로 구매가격과 동일한 은행융자를 은행을 통해서 받고, 받은 현금을 지주 회사에 배당금식으로 지급하면 된다.

A 법인을 매각하는 개인 또한 지주회사를 통해 A 법인을 소유하고 있을 경우, 매각시 발생하는 capital gain 을 다음과 같은 여러 가지 방법으로 줄일 수 있다.

첫 번째는 매각전, A법인으로 부터 100% 소유하는 Hold Co 가 현금 배당을 받는다. 회사 사이의 현금배당은 세금을 발생시키지 않는다. 그리고, 배당금을 지불한 A법인의 주식원가가 일정금액 올라가서 capital gain 계산시 세금을 줄여준다.

두 번째 방법은 매각전, A 법인이 Hold Co가 소유하는 A co주식을 현시세로 다시 사들이는 것으로, 회사간의 주식 거래로 세금이 발생하지 않는 반면, A co주식원가를 높혀 capital gain을 줄여준다.

세 번째 방법은, A 회사 주식을 s85 rollover을 사용, 구매자에게 세금없이 이전한다. 대신, 매각하는 Hold Co는 새로운 주식을 현시세로 발행받고, 이를 현금배당금으로 받는다. 연관된 두 회사사이의 배당금에는 세금이 발생하지 않는다.

위와 같은 방법을 사용할 경우, S55 (2)에 해당되는지를 주의해야 한다. S55(2)는 배당금을 통해 capital gain을 줄이는 경우를 방지하려고 만들어진 법으로 잘못 적용될 경우 세금이 발생하지 않는 회사간의 배당금 지불에도 세금이 발생하게 된다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >