김선정 (Selina Kim)

647-539-4696

selina.kim@limetreefinancial.com

기존 은행의 주택 담보 대출 갱신을 하기 전에 모기지 에이전트에게 모기지 갱신을 위한 조언을 받으시길 권하고 싶습니다. 여러 많은 은행의 이자와 대출 조건에 대해 비교하여 현재 처한 상황에서 최적의 대출 기관, 조건, 이자율을 오퍼 받을 수 있는 기회를 만들어 보세요.

1. 현재의 재정 목표

계약 기간이 만기 되기 몇 개월 전에 기존 주택담보대출 기관으로부터 갱신을 하라는 통보를 받으시게 됩니다. 그들은 기존의 고객이라고 해서 현재 가장 베스트 이자를 오퍼 하는 것은 아닙니다. 갱신 서류에 서명하기 전에 먼저 현재 본인의 재정 목표를 점검 해 볼 필요가 있습니다.

만약, 향후 5년 동안 현재의 집에 머물 계획이라면, 현재 가장 낮은 5년 고정금리를 선택하면 좋겠지요. 하지만, 몇 년 안에 집을 줄이거나 팔 계획이 있을 경우, 또는 다른 도시로 이사할 가능성이 있다면 타임라인에 따라 3년 고정 또는 해약 시 페널티가 적은 5년 변동금리를 선택하는 것이 좋습니다.

또한, 렌탈 콘도에 투자를 하고자 하는 계획이 있으시다면 저축 자금을 이용하여 분양을 받으셔도 되지만 목돈을 사용해 버리면 아무래도 재정적 불안감을 배제할 수는 없겠지요. 이럴 때는 모기지 갱신 하실 때 재융자 (refinance) 를 통해 모기지를 좀 늘리시고 그 자금으로 렌탈 부동산에 투자해 보시는 것도 고려해 볼 수 있습니다.

2. 모기지 쇼핑은 미리미리

평균적으로 현재 모기지 대출자는 갱신서류에 기재된 이자율에서 할인을 제공하지만, 이것이 최저 금리는 아닙니다. 만약, 기존 대출자가 더 낮은 이자율을 제공하지 못한다면, 모기지 에이전트에게 의뢰하여 더 나은 이자율을 찾아보세요.

3. 더 나은 이자율 요구하기

평균적으로 기존 모기지 대출자는 기존 고객에게 갱신 서류에 게시된 이자율에서 할인을 제공하지만, 이 역시 최저 이자율은 아닙니다. 다른 대출자에게서 더 낮은 이자율을 찾을 수 있는 경우가 더 많습니다. 더 나은 이자율을 요구하고, 그렇지 못할 경우 다른 대출자로 변경하여 최적의 이자율을 오퍼 받아 보세요.

4. 이자율 고정 (rate hold) 받기

더 나은 이자율을 찾기 위해 모기지 에이전트를 활용하는 것은 좋은 전략입니다. 모기지 에이전트는 고객이 자격을 얻을 수 있는 이자율을 빠른 시간 안에 제공해 줄 수 있습니다. 현재 모기지 대출자가 그 이자율을 맞출 수 있는 기회를 얻고 싶다면 네고 하기 전에 먼저 모기지 에이전트에게 최적의 이자율을 받아 rate hold 를 해두세요.

5. 대출자(은행권/개인렌더)를 변경할 시간 확보하기

모기지 갱신 시점에 맞춰 가능하면 일찍 모기지 갱신작업을 시작하는 것이 좋습니다. 요즘 같이 모기지 대출 신청이 꾸준하게 늘어나고 있는 시점에서는 은행들의 서류 업무가 상대적으로 타이트 합니다. 모기지 갱신 서류, 소득증명서(T4, T4A, Financial Statements 등), 주택소유 증명서, 재산보험 증명서 등 모기지 신청서 작성을 위해 미리 준비를 하시기를 권합니다. 갱신 절차를 시작하고 모기지 갱신 시점까지 충분한 시간을 남겨 두는 것이 좋습니다.

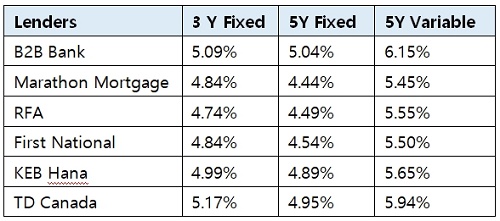

참조: 최근 이자율 업데이트

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >