중소기업에게 주어지는 낮은 세율은 연계회사들의 경우 한해 이들 회사간, $500,000순소득을 나누어 낮은 세율적용이 가능하다. 그러면, 어떤 경우, 두회사가 연계관계가 설립될까? 그 답은 예상외 일수 있다.

예를 들어 김씨와 그 부인 이씨는 각각 한 회사를 소유하고 있다. 그럴경우, 부부간인 두 회사주의 회사가 연계되었을리라고 생각할수 있다. 하지만, 조세법상, 부부가 각자 소유하는 이 두 회사는, 부부가 서로의 회사의 주식을 25% 이상 소유하거나, 한 사람이 두 회사의 실소유자 (de facto controller)인 경우를 제외하고는, 연계가 없다고 한다. 즉, 이 두 회사는 각기 $500,000까지의 소득에 13.5% (온주) 세율을 적용받는다.

다음과 같은 회사들은 연계가 있다고 볼수 있다. 조세법조 256(1)에 따라 연계회사는 SBD한도 $500,000 를 매해 회사들간에 어떻게 나눌 것인지를 정하고, 이를 국세청에 보고할 의무가 생긴다.

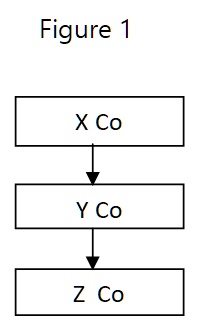

1. 한 회사가 직접적이나 간접적으로 다른 회사를 소유할 때, Figure 1 에서와 같이, X Co 법인이 Y Co주식을 51% 이상 소유하고, Y Co 법인이 Z Co의 51% 이상 주식을 소유할 경우, X Co법인은 Z Co법인의 실소유주로 Z Co와 연계가 형성된다.

2. 한 사람이 두 회사를 소유할시, 두 회사는 연계관계에 있다.

3. 두 사람이 그룹으로 여러 회사를 공동 소유시, 여러 회사는 모두 연계된다. 예를 들어 홍길동씨는 A Co와 B Co의 50% 주주이고, 그의 동업자 김동자씨가 두 법인의 나머지 50%주식을 소유한다고 할 때, A co와B Co는 이 두 명이 이루는 한 그룹이 소유하는 두 회사이다. 그럴경우, 두회사는 연계된다.

4. 두 회사가 인척관계로 구성돼있을 경우, 예를 들어 김씨가 A회사를 소유하고, 김씨의 부인이 또 다른 B 회사를 소유하고, 김씨가 그의 부인의 회사 B를 25% 소유할 경우, 두 회사는 연계가 있는 관계로 변한다. 하지만, 김씨가 받은 주식이 실권이 없는 채권에 가까운 주식(specified class of shares)인 경우, 예를 들어 김씨가 투표권이 없고 배당금만 정기적으로 받을 경우, 연계관계가 발생하지 않는다.

5. 한 회사가 개인 소유이고 또 다른 회사소유자가 그 개인과 인척인 경우, 예를 들어 장씨는 한C 회사를 소유하고 그가 25% 소유하는 또 다른 회사 D를 그의 아들과 부인이 총 30%를 소유할 경우, 한 식구가 두 회사 C, D 를 소유하고, 장씨가 두 회사 C, D를 25%이상 소유함으로써 두 회사에 연계관계가 형성된다.

6. 두 회사가 두 그룹에 속한 사람들로 구성되어 있을 경우

윤씨는 부인과 함께 한 회사 Y를 50%, 50%하고, 그와 형제인 세 명과 함께 다른 X회사를 25% 소유할 경우, 윤씨는 자신이 속한 두 그룹이 가지고 있는 두 회사X, Y 를 동시에 25% 이상 소유함으로써 연계관계가 형성된다.

7. 실제 주인이 한 사람일 경우(de facto control, or effective control)

위에서 언급한바 두 회사를 두 사람이 제 각각 소유하더라도, 실제로 회사운영을 하는 이가 둘 중 한 사람일 경우, 두 회사는 연계관계에 있다. 이 부분은 조금 파헤쳐야만 알 수 있는 부분이지만, 법정은 이런 식으로 결정을 내려왔다. 한 법정 케이스를 예로 들면, 아버지가 0.2%를 소유하고 그의 두딸이 각각 49.9%를 소유한 회사라도, 이사진이 아버지에게 결정권을 부여했기 때문에 회사는 아버지 것으로 판결됐다.

또 다른 법정은 이사진을 바꾸거나, 이사를 임명할 권한이 있는 자가 실소유자라고 판정했다. 즉, 이럴경우, 이 회사는 이 실소유자가 소유한 어떤회사와 연계관계에 있다.

다음주에는 중소기업 공제를 막는 인척으로 구성된 법인(Related Companies)이 어떤 경우에 형성되는지 알아본다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >